Annotatie

19 november 2023

Rechtspraak

Hoe Funda heeft bijgedragen aan de bescherming van minderheidsaandeelhouders

De Hoge Raad heeft geoordeeld dat de economische werkelijkheid waarbinnen de vennootschap zich bevindt relevant is voor de reikwijdte van de enquêteprocedure en dat de reikwijdte van de redelijkheid en billijkheid van artikel 2:8 BW ruim moet worden uitgelegd. De auteur betoogt dat dit een goede ontwikkeling is voor de bescherming van minderheidsaandeelhouders.

1 Inleiding

2023 is in juridisch opzicht een goed jaar voor minderheidsaandeelhouders. In februari benadrukte de Hoge Raad in de Cordial-beschikking[1] dat bij het bepalen van het belang van de vennootschap ook de belangen van de minderheidsaandeelhouder moeten worden betrokken, waaronder ook hoort het belang van de minderheidsaandeelhouder bij het naleven van de (zorgvuldigheids)normen bij een emissie van aandelen. In april is (eindelijk) het wetsvoorstel Wagevoe[2] naar de Raad van State gestuurd, waarin onder meer is voorzien in een vereenvoudigde uittreedregeling voor een beknelde minderheidsaandeelhouder.[3] En in september heeft de Hoge Raad in de Funda-beschikking een ruime reikwijdte aangenomen van de enquêteprocedure en de redelijkheid en billijkheid van artikel 2:8 BW.

In dit artikel ga ik in op de betekenis van de Funda-beschikking voor de bescherming van minderheidsaandeelhouders en -certificaathouders. In paragraaf 2 bespreek ik het feitencomplex van de zaak, waaronder het oordeel van de Ondernemingskamer en de Hoge Raad. In paragraaf 3 ga ik in op het belang van zorgplichten voor de bescherming van minderheidsaandeelhouders. In paragraaf 4 en 5 bespreek ik vervolgens de reikwijdte van de enquêteprocedure respectievelijk de redelijkheid en billijkheid van artikel 2:8 BW.

2 De uitspraak

2.1 De casus

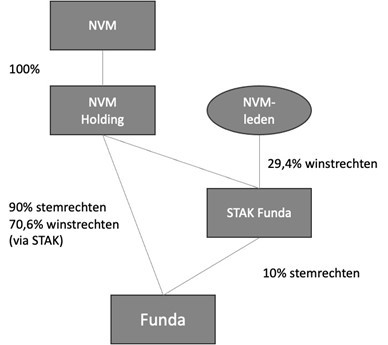

Vereenvoudigd weergegeven komen de feiten op het volgende neer. De internetsite Funda is in 2000 ontstaan op initiatief van de Nederlandse Coöperatieve Vereniging van Makelaars en Taxateurs in onroerende goederen, oftewel de NVM. De internetsite is ondergebracht in Funda B.V. (hierna: Funda). Deze vennootschap is opgericht als zelfstandige rechtspersoon, die juridisch en operationeel op afstand van NVM zou staan. NVM is echter wel indirect, via haar dochteronderneming NVM Holding B.V. (hierna: NVM Holding), de belangrijkste aandeelhouder van Funda; zij vertegenwoordigt maar liefst 90% van de stemrechten in de algemene vergadering.

De overige 10% van de stemrechten wordt gehouden door Stichting Administratiekantoor Funda (hierna: STAK Funda). STAK Funda heeft certificaten van de door haar gehouden aandelen uitgegeven. NVM Holding houdt ruim 11% van die certificaten. De overige certificaten zijn uitgegeven aan NVM-leden die zich hadden ingeschreven. NVM Holding en de certificaathouders houden een winstrecht van 70,6% respectievelijk 29,4%. Figuur 1 geeft dit schematisch weer.

Structuuroverzicht Funda

Verschillende derde partijen hebben door de jaren heen hun interesse kenbaar gemaakt om te investeren in Funda. De waardering van de onderneming op basis waarvan geïnteresseerde partijen zeiden te willen investeren, was veel hoger dan de waarde waartegen certificaten onderling tussen de certificaathouders werden verhandeld. Om te kunnen profiteren van de waardevermeerdering van de aandelen in Funda hebben verschillende certificaathouders zich bij STAK Funda, Funda of NVM gemeld met het verzoek de interesse van de investeerders sterk in overweging te nemen.

Het probleem is dat de bij Funda betrokken partijen van mening verschillen over de toekomst van het bedrijf. NVM Holding vindt dat Funda zich bij het bepalen van haar strategie dient te richten naar de belangen van NVM en haar leden. Funda zelf vindt daarentegen dat zij, om succesvol te blijven, autonoom haar strategie moet kunnen bepalen. Zij wordt daarin ondersteund door STAK Funda en de vereniging FundaBelang, die 89 certificaathouders vertegenwoordigt.

Dit verschil in inzicht heeft ertoe geleid dat FundaBelang de Ondernemingskamer heeft verzocht een onderzoek te gelasten naar het beleid en de juiste gang van zaken van Funda.

2.2 De stellingen van Funda

Funda, die zich tijdens de procedure bij het verzoek van FundaBelang heeft aangesloten, heeft aangevoerd dat zij door NVM en NVM Holding wordt belemmerd in de uitvoering van haar strategie.[4] Funda heeft namelijk al in 2018 haar strategie geformuleerd, waarbij zij zou gaan veranderen van een eenzijdig platform (alleen gericht op makelaars) naar een tweezijdig platform (gericht op makelaars en consumenten).[5] Deze strategie wordt gesteund door de raad van commissarissen (hierna: RvC) van Funda, STAK Funda, de certificaathouders en de ondernemingsraad. Hoewel NVM Holding en NVM aanvankelijk positief waren over deze nieuwe strategie, hebben zij besluiten op dit gebied op de lange baan geschoven. NVM blokkeert de ontwikkeling van producten door Funda die consumenteninformatie geven over de woningmarkt en eist dat nieuwe producten exclusief of gratis voor NVM-makelaars zijn. NVM Holding en NVM bemoeien zich volgens Funda aldus direct met haar strategie en betreden daarmee het terrein dat aan haar bestuur is voorbehouden. Bij dit alles doen NVM Holding en NVM verstrekkende informatieverzoeken, oefenen zij oneigenlijke druk uit op de RvC van Funda en het bestuur van STAK Funda, en bemoeien zij zich met Funda’s operationele gang van zaken en organisatie.[6]

Daarnaast hebben NVM en NVM Holding volgens Funda onvoldoende oog voor de belangen van de certificaathouders. Weliswaar zal de certificaathouders in de toekomst een exitmogelijkheid worden aangeboden, maar de prijs die zij daarbij in gedachten hebben, komt niet in de buurt van de indicatieve biedingen die externe bieders hebben laten doorschemeren.[7]

2.3 De stellingen van NVM en NVM Holding

NVM en NVM Holding hebben onder meer aangevoerd dat de resultaten over 2021 achter zijn gebleven ten opzichte van de verwachtingen en dat het niet realistisch is dat een waardering van Funda zal uitkomen op het niveau waar voorheen rekening mee werd gehouden. Om die reden ligt het aantrekken van een nieuwe strategische aandeelhouder op dit moment niet voor de hand en heeft geen definitieve besluitvorming kunnen plaatsvinden over de gewenste voorkeursrichting en een mogelijke exit voor certificaathouders.[8] Voorts menen zij dat het uitgangspunt is dat het bestuur van Funda bij het bepalen van de strategie van de onderneming het juiste gewicht dient toe te kennen aan het concernbelang, waarin begrepen het belang van de NVM-leden. Funda is immers onderdeel van de NVM-Groep. Bezien vanuit het ledenbelang zijn de bedenkingen van NVM en NVM Holding bij de nieuwe strategie van Funda logisch.[9]

2.4 Oordeel van de Ondernemingskamer

De Ondernemingskamer heeft het verzoek tot het bevelen van een onderzoek toegewezen.[10] Zij overweegt dat NVM Holding als grootaandeelhouder de schakel vormt tussen NVM en haar leden enerzijds en Funda anderzijds. Het succes en de verdere groei van Funda worden door de actieve NVM-leden als een potentiële bedreiging gezien. Een beperking van de vrijheid van Funda om te innoveren en te groeien belemmert volgens de Ondernemingskamer mogelijk het bestendige succes van Funda’s onderneming. De certificaathouders hebben een gerechtvaardigd belang bij waardevermeerdering van hun certificaten en een deel van hen wil na twintig jaar een reële mogelijkheid om die waarde door verkoop te realiseren. Toetreding van een strategische externe aandeelhouder zou die mogelijkheid kunnen bieden, maar dit zou wel een beperking van de zeggenschap van NVM Holding en daarmee een beperking van de invloed van de NVM-leden met zich meebrengen.[11] Tegen die achtergrond probeert NVM Holding al jaren tot besluitvorming te komen over de toekomst van de aandeelhoudersstructuur, de positie van Funda, het al dan niet toetreden van een derde aandeelhouder en een mogelijke exit voor de certificaathouders. Deze pogingen zijn telkens gestrand.[12] Het is voor de certificaathouders nog steeds niet duidelijk of, en zo ja, in welke vorm aan hen de mogelijkheid van een exit zal worden geboden.[13]

De Ondernemingskamer overweegt dat in de gegeven omstandigheden de op grond van artikel 2:8 BW op NVM en NVM Holding als (indirect) meerderheidsaandeelhouders rustende zorgplicht meebrengt dat zij Funda, STAK Funda en de certificaathouders niet langer in het ongewisse mogen laten, en dat zij een heldere keuze moeten maken over de toekomst van de aandeelhoudersstructuur, de positie van Funda en een mogelijke exit voor de certificaathouders.[14] Zij is van oordeel dat het onvermogen van NVM en NVM Holding om een dergelijk besluit te nemen, in samenhang bezien met de invloed die dat heeft gehad en heeft op de ontwikkeling en de uitvoering van de strategie van Funda en de door haar gedreven onderneming, een gegronde reden oplevert om te twijfelen aan een juist beleid en een juiste gang van zaken van Funda.[15]

2.5 Het cassatieberoep

NVM heeft tegen de beschikking van de Ondernemingskamer cassatieberoep ingesteld. De Hoge Raad gaat in zijn beschikking in op twee klachten.

2.5.1 Reikwijdte van de enquêteprocedure

De eerste klacht stelt de vraag aan de orde of het handelen van NVM als indirect aandeelhouder onderwerp van een enquêteprocedure kan zijn. Hoewel de Hoge Raad dit middel verwerpt vanwege een gebrek aan feitelijke grondslag,[16] wijdt hij wel een overweging ten overvloede aan het onderwerp.

De Hoge Raad overweegt, samengevat, dat het bevelen van een enquête een discretionaire bevoegdheid van de Ondernemingskamer is, die moet zijn gestoeld op een afweging van de betrokken belangen. Daarbij moeten mede worden betrokken de aard van het tussen de verzoekers en de rechtspersoon bestaande geschil en de bezwaren tegen een ruime toepassing van het enquêtemiddel. Uitgangspunt bij de toepassing van het enquêterecht is dat het uiteindelijk vooral aankomt op de economische werkelijkheid.[17]

Daarmee strookt volgens de Hoge Raad dat ook het handelen van een organisatorisch met de rechtspersoon verbonden andere rechtspersoon, bijvoorbeeld een indirect aandeelhouder, kan vallen onder het bereik van het beleid en de gang van zaken, en dus onderwerp kan zijn van een enquêteprocedure van die eerstbedoelde rechtspersoon. Of bepaald handelen onder het bereik van het beleid en de gang van zaken van een rechtspersoon valt, is afhankelijk van de omstandigheden van het concrete geval. Tot de in aanmerking te nemen omstandigheden kunnen, aldus de Hoge Raad, onder meer behoren de hoedanigheid of functie van degene wiens handelingen het betreft, diens organisatorische verbondenheid met of betrokkenheid bij de rechtspersoon waarop het enquêteverzoek betrekking heeft, en diens invloed, al dan niet rechtstreeks, op het beleid en de gang van zaken van die rechtspersoon. Niet noodzakelijk is dat degene om wiens handelen het gaat, ook bestuurder is van de rechtspersoon of met die rechtspersoon in een groep is verbonden.[18]

2.5.2 Reikwijdte van de redelijkheid en billijkheid

De tweede klacht voert aan dat de Ondernemingskamer heeft miskend dat een indirect aandeelhouder niet behoort tot degenen die krachtens de wet en de statuten bij de organisatie van de vennootschap zijn betrokken in de zin van artikel 2:8 BW, en dat op hem ‘dus ook’ geen zorgvuldigheidsplicht jegens de vennootschap, STAK Funda als minderheidsaandeelhouder en de houders van certificaten kan rusten.

De Hoge Raad oordeelt dat artikel 2:8 BW, net als veel andere bepalingen van Boek 2 BW, is geformuleerd vanuit het perspectief van één rechtspersoon. Echter, voor de uitleg van dergelijke bepalingen van Boek 2 BW en de toepassing daarvan in een concreet geval kan volgens de Hoge Raad van belang zijn dat sprake is van een organisatorisch verband van rechtspersonen. De omstandigheden van het geval kunnen daarom meebrengen dat onder de reikwijdte van artikel 2:8 lid 1 BW ook vallen de organisatorisch verbonden rechtspersoon en degenen die krachtens de wet en de statuten bij die organisatorisch verbonden rechtspersoon zijn betrokken.[19]

De Hoge Raad voegt daaraan toe dat ook buiten het toepassingsbereik van artikel 2:8 lid 1 BW concrete zorgvuldigheidsnormen kunnen voortvloeien uit de redelijkheid en billijkheid en uit hetgeen volgens ongeschreven recht in het maatschappelijk verkeer betaamt.[20]

3 Zorgplichten

De bescherming van de juridische positie van minderheidsaandeelhouders heeft nooit op warme belangstelling van de wetgever mogen rekenen. De wet, en dan met name Boek 2 BW, biedt alleen ‘minimum waarborgen’.[21] In het oog springende wettelijke beschermingsbepalingen zijn de regel dat de vennootschap aandeelhouders en certificaathouders die zich in gelijke omstandigheden bevinden op dezelfde wijze moet behandelen (art. 2:92/201 lid 2 BW) en de bevoegdheid tot het vernietigen van besluiten (art. 2:15 BW).

Dergelijke bepalingen zijn in de (rechts)praktijk echter niet van groot belang. Minderheidsbescherming loopt in Nederland met name via het enquêterecht. Sinds de in 2002 gewezen Zwagerman-beschikking[22] geschiedt dat meestal over de band van de zorgplicht[23] die de vennootschap en de meerderheidsaandeelhouder jegens de minderheidsaandeelhouder en -certificaathouder in acht moeten nemen. Zo ook in de Funda-zaak. De Ondernemingskamer benadrukt in haar beschikking eerst dat een aandeelhouder bij het uitoefenen van zijn rechten in beginsel zijn eigen belang tot richtsnoer mag nemen, maar dat op een meerderheidsaandeelhouder een zorgplicht jegens een minderheidsaandeelhouder of -certificaathouder kan rusten. Zij voegt eraan toe dat een aandeelhouder bij de uitoefening van zijn rechten het belang van de vennootschap in beginsel niet mag veronachtzamen. Een aandeelhouder dient in het algemeen meer gewicht toe te kennen aan de eisen van redelijkheid en billijkheid naarmate zijn invloed op de vennootschap en haar onderneming groeit en naarmate meer belangen van andere betrokkenen in het geding zijn. In bijzondere omstandigheden kan dit zelfs meebrengen dat een meerderheidsaandeelhouder het belang van de vennootschap dient te laten prevaleren boven zijn eigen belangen.[24]

De zorgplicht is als uitwerking van de redelijkheid en billijkheid van artikel 2:8 BW een flexibel concept dat de rechter veel vrijheid geeft om een zaak naar eigen inzicht op te lossen. Ik heb de zorgplicht daarom al eens omschreven als een boom met vele loten. Een zorgplichtboom waarvan het zaadje met de Zwagerman-beschikking is geplant en die vervolgens steeds verder is vertakt.[25] Dit maakt dat de vraag of de vennootschap en/of de meerderheidsaandeelhouder een zorgplicht jegens de minderheidsaandeelhouder in acht heeft te nemen, en zo ja, wat die zorgplicht dan inhoudt, niet in het algemeen kan worden beantwoord. De zorgplicht kan op vele terreinen een rol spelen, zoals bij (mogelijke) belangenverstrengeling van het bestuur,[26] bij het bepalen van het dividendbeleid[27] en bij het nemen van emissiebesluiten.[28] In de Funda-beschikking werd aangenomen dat de zorgplicht was geschonden omdat de (indirecte) meerderheidsaandeelhouder er niet in slaagde een belangrijk besluit te nemen.

Juist vanwege dit veelzijdige karakter bieden zorgplichten in de praktijk het belangrijkste beschermingsmechanisme voor minderheidsaandeelhouders in enquêteprocedures. Daarom is de vraag van belang welke partijen aan die enquêteprocedure en zorgplichten kunnen worden onderworpen. Valt een partij buiten die reikwijdte, dan zijn er minder opties voor de minderheidsaandeelhouder om zijn belangen jegens die partij te beschermen. En dat is precies wat NVM met haar cassatiemiddel beoogt te bewerkstelligen: dat de minderheidsaandeelhouder haar handelen niet binnen een enquêteprocedure aan de zorgplichtregels kan toetsen.

4 Reikwijdte van de enquêteprocedure

4.1 Economische werkelijkheid

Allereerst ga ik in op de vraag welke partijen onderwerp kunnen zijn van een enquêteprocedure bij een vennootschap. Ik noem deze vennootschap hierna, om verwarring te voorkomen, de ‘doelvennootschap’.

NVM heeft in haar cassatiemiddel[29] betoogd dat alleen beleid en/of gedragingen van organen van de doelvennootschap (zoals de algemene vergadering) of van (rechts)personen die deel uitmaken van die organen (zoals een meerderheidsaandeelhouder) onderwerp van de enquêteprocedure op het niveau van de doelvennootschap kunnen zijn. Beleid en/of gedragingen van anderen (zoals een (rechts)persoon die enkel indirect aandeelhouder van de doelvennootschap is) kunnen volgens NVM géén onderwerp van de enquêteprocedure zijn.

A-G Assink gaat in zijn conclusie uitgebreid in op de parlementaire behandeling van de enquêteprocedure. Daarin is meerdere malen en in diverse bewoordingen opgemerkt dat ook het gedrag van een individuele aandeelhouder aanleiding kan geven voor een enquête indien dat gedrag de gang van zaken binnen de vennootschap voldoende sterk raakt.[30] Uit die passages kan hij niet opmaken dat de wetgever het handelen van een indirect (meerderheids)aandeelhouder van een doelvennootschap gericht en categorisch heeft willen uitsluiten van het bereik van het beleid en de gang van zaken van de doelvennootschap in enquêterechtelijke zin. Ook leest hij in de wet of de parlementaire geschiedenis geen ‘harde’ voorwaarden, zoals de eis dat de indirect aandeelhouder moet zijn verbonden met de doelvennootschap in een groep in de zin van artikel 2:24b BW.[31]

Daarnaast acht de A-G het van belang dat de Hoge Raad reeds in 2005[32] heeft geoordeeld dat het bij de toepassing van het enquêterecht vooral aankomt op de economische werkelijkheid. Hij haalt hierbij voormalig A-G Timmerman aan,[33] die in deze uitspraak een belangrijke rechtspolitieke aanwijzing ziet die de Ondernemingskamer de mogelijkheid geeft om ondogmatisch, informeel en door het recht heen kijkend door te stoten naar de economische werkelijkheid.[34]

De Hoge Raad volgt de A-G in dit standpunt. Het handelen van een partij die weliswaar niet direct bij de doelvennootschap is betrokken, maar daarmee wel organisatorisch is verbonden, kan onderwerp van enquête op het niveau van die doelvennootschap zijn. Wanneer dit aan de orde is, is afhankelijk van de omstandigheden van het geval. De Hoge Raad noemt enkele gezichtspunten, zoals (1) de hoedanigheid of functie van degene wiens handelen het betreft, (2) diens organisatorische verbondenheid met of betrokkenheid bij de doelvennootschap waarop het enquêteverzoek betrekking heeft, en (3) diens invloed, al dan niet rechtstreeks, op het beleid en de gang van zaken van die doelvennootschap.

4.2 Andere partijen dan indirecte aandeelhouders

In deze zaak gaat het om een indirect aandeelhouder die over 90% van de zeggenschapsrechten en 70,6% van de winstrechten in de doelvennootschap beschikt. Dat die partij organisatorisch bij de doelvennootschap is betrokken, verbaast niet. Ik vraag me echter af of er nog andere partijen te bedenken zijn die onder de ‘organisatorische verbondenheid’ kunnen vallen. Ik denk het wel. Ook partijen zoals toekomstige (meerderheids)aandeelhouders, verschaffers van risicodragend kapitaal die enquêterecht hebben en partijen die rechten kunnen ontlenen aan stem- en aandeelhoudersovereenkomsten zonder zelf aandeel- of certificaathouder te zijn, kunnen betrokken zijn bij het beleid en de gang van zaken van de doelvennootschap.[35] Ik acht het verdedigbaar dat dergelijke partijen onder omstandigheden ook onder de reikwijdte van de enquêteprocedure op niveau van de doelvennootschap kunnen vallen.

5 Reikwijdte van artikel 2:8 BW

5.1 De Hoge Raad mengt zich in de discussie

Wellicht belangrijker in het kader van minderheidsbescherming is de vraag welke partijen onder de reikwijdte van de redelijkheid en billijkheid van artikel 2:8 BW – en daarmee onder de reikwijdte van de zorgplichtjurisprudentie – vallen.

Artikel 2:8 BW richt zich tot degenen die krachtens de wet en de statuten bij de organisatie van de rechtspersoon – de doelvennootschap – zijn betrokken. In de parlementaire geschiedenis is hierbij een ruime opvatting verdedigd. Volgens de minister is een ruime kring ‘niet schadelijk, integendeel’.[36] Ook de Ondernemingskamer legt artikel 2:8 BW doorgaans ruim uit. Zo meent zij dat onder meer toekomstige aandeelhouders,[37] voormalig aandeelhouders[38] of aan de meerderheidsaandeelhouder gelieerde vennootschappen[39] onder de reikwijdte van de redelijkheid en billijkheid kunnen vallen.

In de literatuur is wel kritisch op dergelijke uitspraken gereageerd. Zo heeft Schrama betoogd dat de Ondernemingskamer moeilijk bedoeld kan hebben dat een toekomstig aandeelhouder onder het bereik van artikel 2:8 BW valt, omdat die immers niet tot de betrokkenen van de vennootschap kan worden gerekend.[40] Kroeze meent dat binding aan de redelijkheid en billijkheid voor partijen die niet krachtens de wet en de statuten bij de organisatie van de doelvennootschap zijn betrokken, gebaseerd moet zijn op het ongeschreven recht.[41] En Oosterhof heeft betoogd dat partijen zoals aspirant-aandeelhouders niet tot de kring van artikel 2:8 BW kunnen worden gerekend, omdat de tekst van het artikel daar geen aanknopingspunten voor zou bieden. Wel meent hij dat er gronden zouden kunnen zijn om artikel 2:8 BW ‘analogisch’ toe te passen, indien het niet-geregelde geval zozeer lijkt op de wel in de wet geregelde gevallen, dat het onder de werking van de wettelijke regeling moet worden gebracht.[42]

Ook in de jurisprudentie is wel een striktere lezing van artikel 2:8 BW aangenomen. Zo sloot de rechtbank Rotterdam een partij die slechts een contractueel recht had op levering van aandelen uit van de reikwijdte van de werkingssfeer van artikel 2:8 BW. Het artikel ziet volgens de rechtbank immers ‘niet op situaties waarbij een niet bij de vennootschap betrokken persoon wel tot de kring van betrokkenen gaat behoren’.[43] De rechtbank Den Haag oordeelde op haar beurt dat een derde partij waaraan op grond van een stemovereenkomst stemrechten op aandelen waren overgedragen eveneens buiten de kring viel waaraan een beroep op artikel 2:8 BW toekomt.[44]

In deze beschikking mengt de Hoge Raad zich ook in deze discussie door de reikwijdte van artikel 2:8 BW ruimer uit te leggen dan de wettekst ervan suggereert. Hij merkt op dat artikel 2:8 BW, net als overige bepalingen in Boek 2 BW, een opzichzelfstaande (enkelvoudige) rechtspersoon tot uitgangspunt neemt. Voor de uitleg van dergelijke bepalingen van Boek 2 BW en de toepassing daarvan kan het daarom van belang zijn dat sprake is van een organisatorisch verband van rechtspersonen. Organisatorisch met de doelvennootschap verbonden rechtspersonen kunnen dus onder omstandigheden onder de reikwijdte van het artikel vallen. En dat niet alleen, zelfs de partijen die op hun beurt krachtens de wet en de statuten verbonden zijn aan de ‘organisatorisch verbonden rechtspersoon’, kunnen onder de reikwijdte van artikel 2:8 BW vallen ten opzichte van de doelvennootschap. De Hoge Raad volgt hiermee zijn A-G, die heeft betoogd dat categorische uitsluiting van ‘hoger’ gelegen rechtspersonen van de reikwijdte van artikel 2:8 BW ten opzichte van de doelvennootschap blijk geeft van een te formalistische, rigide benadering, die onvoldoende rekening houdt met de rijkgeschakeerde praktijk.[45]

In bredere zin overweegt de Hoge Raad dat de redelijkheid en billijkheidsnorm ook van toepassing zijn op partijen die strikt genomen niet onder het wettelijk bereik van artikel 2:8 BW vallen. A-G Assink memoreert in dit verband in zijn conclusie dat de redelijkheid en billijkheid een grondnorm van het ondernemingsrecht is, waarbij het open, buigzame, intrinsiek contextuele karakter van artikel 2:8 BW relevant is. Daarmee acht hij het aanvaardbaar dat onder omstandigheden de reikwijdte van artikel 2:8 BW kan worden opgerekt.[46] De Hoge Raad is het daarmee eens, en oordeelt dat ook buiten het toepassingsbereik van artikel 2:8 lid 1 BW concrete zorgvuldigheidsnormen kunnen voortvloeien uit de redelijkheid en billijkheid en uit hetgeen volgens ongeschreven recht in het maatschappelijk verkeer betaamt. De hiervoor aangehaalde mening van Kroeze resoneert in deze overweging.

5.2 Betrokkenheid

Voor de vraag wanneer de omstandigheden aan de orde zijn dat organisatorisch met de doelvennootschap verbonden rechtspersonen onder de reikwijdte van de redelijkheid en billijkheid vallen, geeft de Hoge Raad – anders dan hij deed voor de reikwijdte van de enquêteprocedure – géén gezichtspunten. Kennelijk durft de Hoge Raad het niet aan om inzichten te geven waar de kring van artikel 2:8 BW begint en – belangrijker – waar hij ophoudt. Wellicht is dat ook onmogelijk. Zoals Timmerman het verwoordt: de maatschappij en het economisch leven zijn inmiddels veel diverser dan aan het begin van de twintigste eeuw met uiteenlopende samenwerkingsverbanden.[47] Het geven van gezichtspunten zal mogelijk niet altijd recht doen aan de complexe werkelijkheid.

Dat neemt niet weg dat ik zelf wel een mening heb over hoever de redelijkheid en billijkheid ten opzichte van de doelvennootschap strekt. Mijns inziens is het sleutelwoord betrokkenheid. Een partij die betrokken is bij de doelvennootschap valt in mijn ogen onder de reikwijdte van de redelijkheid en billijkheid, ongeacht of zij een indirect aandeelhouder is, een toekomstig aandeelhouder, of op een andere wijze betrokken is bij de organisatie van de rechtspersoon. Het betrokkenheidsbegrip past ook beter bij andere, met de redelijkheid en billijkheid verband houdende leerstukken. Zo kan iedere belanghebbende op grond van artikel 2:15 BW een besluit vernietigen. Het is niet ondenkbaar dat een indirect of toekomstig aandeelhouder als belanghebbende kwalificeert in de zin van dit artikel. Die indirect of toekomstig aandeelhouder heeft dan wel vernietigingsbevoegdheid, maar niet wegens strijd met de redelijkheid en billijkheid die door artikel 2:8 BW wordt geëist, als wordt aangenomen dat hij niet onder de werkingssfeer ervan valt. Ik zie geen reden voor deze discrepantie en meen dat een partij die onder de omstandigheden een besluit kan vernietigen, ook onder de reikwijdte van artikel 2:8 BW valt.

In de literatuur is wel voorgesteld om de tekst van artikel 2:8 BW aan te passen, bijvoorbeeld door de zin ‘een rechtspersoon en degenen die krachtens de wet en de statuten bij zijn organisatie zijn betrokken’ te veranderen in ‘een rechtspersoon en de bij de rechtspersoon betrokken belanghebbenden’.[48] Ik betwijfel of het ‘belanghebbendenbegrip’ nu zoveel duidelijker is dan het ‘betrokkenenbegrip’. Ik zou menen dat indien artikel 2:8 BW al aanpassing behoeft, het zinvoller is om de zinssnede ‘krachtens wet en statuten’ te schrappen.[49] Dit ziet men ook terug in de Cancun-beschikking, waarin ook wordt gesproken over ‘al degenen die bij de vennootschap en haar onderneming zijn betrokken’.[50]

Wat hier allemaal van zij, ik meen dat met deze beschikking van de Hoge Raad aanpassing van artikel 2:8 BW niet (meer) nodig is. Uit de overweging dat het voor de uitleg van artikel 2:8 BW van belang is dat sprake kan zijn van een organisatorisch verband van rechtspersonen, volgt mijns inziens dat de Hoge Raad ook bij de uitleg van de reikwijdte van de redelijkheid en billijkheid oog heeft voor de economische werkelijkheid waarbinnen de vennootschap opereert. Daar passen organisatorisch met de doelvennootschap betrokken rechtspersonen bij, maar in mijn ogen ook, in bredere zin, alle partijen die bij de vennootschap zijn betrokken.

6 Conclusie

De Funda-zaak is van groot belang voor de bescherming van minderheidsaandeelhouders en -certificaathouders. Waar de Ondernemingskamer in haar beschikking is ingegaan op het juridisch kader waarbinnen de meerderheidsaandeelhouder in zijn relatie met de vennootschap en de minderheidsaandeelhouder opereert, heeft de Hoge Raad geoordeeld dat zowel de enquêteprocedure als de redelijkheid en billijkheid onder omstandigheden een (zeer) ruime reikwijdte kan hebben. Juist vanwege het belang van de enquêteprocedure en de (op de redelijkheid en billijkheid gebaseerde) zorgplichten voor de bescherming van minderheidsaandeelhouders kan ik dat alleen maar toejuichen.

Noten

[1] HR 10 februari 2023, ECLI:NL:HR:2023:199 (Cordial III).

[2] Wijziging van Boek 2 van het Burgerlijk Wetboek in verband met de aanpassing van enkele bepalingen omtrent de geschillenregeling en ter verduidelijking van de ontvankelijkheidseisen voor de enquêteprocedure voor aandeelhouders en certificaathouders van beursvennootschappen (Wet aanpassing geschillenregeling en verduidelijking ontvankelijkheidseisen enquêteprocedure).

[3] Zie art. 2:343 BW.

[4] Hof Amsterdam (OK) 10 februari 2022, ECLI:NL:GHAMS:2022:302 (Funda), r.o. 4.11.

[5] Hof Amsterdam (OK) 10 februari 2022, ECLI:NL:GHAMS:2022:302 (Funda), r.o. 4.12.

[6] Hof Amsterdam (OK) 10 februari 2022, ECLI:NL:GHAMS:2022:302 (Funda), r.o. 4.13.

[7] Hof Amsterdam (OK) 10 februari 2022, ECLI:NL:GHAMS:2022:302 (Funda), r.o. 4.14.

[8] Hof Amsterdam (OK) 10 februari 2022, ECLI:NL:GHAMS:2022:302 (Funda), r.o. 4.17.

[9] Hof Amsterdam (OK) 10 februari 2022, ECLI:NL:GHAMS:2022:302 (Funda), r.o. 4.18.

[10] FundaBelang heeft de OK ook verzocht om, bij wijze van onmiddellijke voorziening, de door NVM Holding gehouden aandelen in Funda over te dragen aan een beheerder. Funda zelf heeft daarnaast nog verzocht als onmiddellijke voorziening een persoon te benoemen tot commissaris, althans bijzonder functionaris van Funda en NVM en NVM Holding te gebieden de autonomie van Funda te respecteren. Deze verzoeken zijn afgewezen, omdat de OK op dit moment geen aanleiding ziet om met het oog op de toestand van de vennootschap of in het belang van het onderzoek een van de verzochte onmiddellijke voorzieningen te treffen.

[11] Hof Amsterdam (OK) 10 februari 2022, ECLI:NL:GHAMS:2022:302 (Funda), r.o. 4.27.

[12] Hof Amsterdam (OK) 10 februari 2022, ECLI:NL:GHAMS:2022:302 (Funda), r.o. 4.28.

[13] Hof Amsterdam (OK) 10 februari 2022, ECLI:NL:GHAMS:2022:302 (Funda), r.o. 4.43.

[14] Hof Amsterdam (OK) 10 februari 2022, ECLI:NL:GHAMS:2022:302 (Funda), r.o. 4.38.

[15] Hof Amsterdam (OK) 10 februari 2022, ECLI:NL:GHAMS:2022:302 (Funda), r.o. 4.44.

[16] Dat wil zeggen dat NVM is uitgegaan van een verkeerde lezing van de beschikking. De OK heeft, aldus de Hoge Raad, klaarblijkelijk niet meer tot uitdrukking willen brengen dan dat NVM een indirect aandeelhouder van Funda is en dat handelen van NVM in die hoedanigheid om die reden geen onderwerp van deze enquêteprocedure kan zijn.

[17] HR 22 september 2023, ECLI:NL:HR:2023:1283 (Funda), r.o. 3.4. Dit is overigens al eerder uitgemaakt: zie bijv. HR 4 februari 2005, ECLI:NL:HR:2005:AR8899, r.o. 3.4 en HR 18 november 2022, ECLI:NL:HR:2022:1705, r.o. 3.2.2.

[18] HR 22 september 2023, ECLI:NL:HR:2023:1283 (Funda), r.o. 3.5.

[19] HR 22 september 2023, ECLI:NL:HR:2023:1283 (Funda), r.o. 3.7.

[20] HR 22 september 2023, ECLI:NL:HR:2023:1283 (Funda), r.o. 3.8.

[21] Kamerstukken II 2006/07, 31058, nr. 3, p. 3-4 (MvT).

[22] HR 1 maart 2002, ECLI:NL:HR:2002:AD9857 (Zwagerman).

[23] Of zorgvuldigheidsplicht; die termen worden in de rechtspraak door elkaar gebruikt. Ikzelf geef de voorkeur aan zorgplicht.

[24] Hof Amsterdam (OK) 10 februari 2022, ECLI:NL:GHAMS:2022:302 (Funda), r.o. 4.36. Tegen deze overweging is overigens (naar mijn mening terecht) geen cassatieklacht gericht.

[25] S.L. Haanschoten, Biedt zorgplicht wel voldoende bescherming aan de minderheidsaandeelhouder? Een pleidooi voor een betere uittredingsregeling, Ondernemingsrecht 2023, afl. 7, p. 341-348.

[26] Hof Amsterdam (OK) 10 juni 2022, ECLI:NL:GHAMS:2022:1734 (Omines Services).

[27] Hof Amsterdam (OK) 15 oktober 2021, ECLI:NL:GHAMS:2021:3704 (Veldman Beheer).

[28] Hof Amsterdam (OK) 10 december 2021, ECLI:NL:GHAMS:2021:4258 (Simetra Investments).

[29] Subonderdeel 3.4, zoals weergegeven in concl. A-G Assink17 februari 2023, ECLI:NL:PHR:2023:360, par. 3.3.1.

[30] Concl. A-G Assink17 februari 2023, ECLI:NL:PHR:2023:360, par. 3.5.2.

[31] Concl. A-G Assink17 februari 2023, ECLI:NL:PHR:2023:360, par. 3.5.3.

[32] HR 4 februari 2005, ECLI:NL:HR:2005:AR8899, r.o. 3.4.

[33] Concl. A-G Assink17 februari 2023, ECLI:NL:PHR:2023:360, par. 3.5.4.

[34] L. Timmerman, Het enquêterecht als vernieuwer van het vennootschapsrecht?, in: C.D.J. Bulten, M.P. Nieuwe Weme, G.P. Oosterhoff & P.H.M. Broere (red.), Handboek enquêterecht, Deventer: Wolters Kluwer 2022, p. 1547.

[35] Illustratief voor een betrokken toekomstige aandeelhouder is de PCM-beschikking, waarbij een private-equitypartij via een leveraged buyout een belang zou nemen in PCM. Door de leveraged buyout zou PCM echter in financiële moeilijkheden komen. De Ondernemingskamer overwoog dat de private-equitypartij die zich aandient als toekomstig aandeelhouder in een vennootschap op een wijze als de onderhavige in haar handelen dat verband houdt met het verkrijgen van de aandelen niet alleen de eigen belangen, maar ook het belang van PCM dient te betrekken. Zie Hof Amsterdam (OK) 27 mei 2010, ECLI:NL:GHAMS:2010:BM5928 (PCM), r.o. 3.13.

[36] Parl. Gesch. Inv. Boek 3, 5 en 6 BW, p. 158 (nr. 2).

[37] Hof Amsterdam (OK) 29 mei 2017, ECLI:NL:GHAMS:2017:1965 (Akzo Nobel).

[38] Hof Amsterdam (OK) 11 juni 2020, ECLI:NL:GHAMS:2020:1622 (Bloembollenbedrijf Brouwer).

[39] Hof Amsterdam (OK) 30 april 2019, ECLI:NL:GHAMS:2019:1503 (L’Étoile).

[40] H.K. Schrama, Aandeelhouders en het vennootschappelijk belang, V&O 2012, afl. 6, p. 101-106.

[41] Asser/Kroeze 2-I 2021/228.

[42] G.P. Oosterhoff, Belang zonder aandeel en aandeel zonder belang. Synthetische belangen in aandelen en daaraan te verbinden vennootschapsrechtelijke rechten en verplichtingen (diss. Nijmegen; VDHI nr. 144), Deventer: Wolters Kluwer 2017, nrs. 6.3.3 en 6.4.1.

[43] Rb. Rotterdam 25 november 1999, ECLI:NL:RBROT:1999:AG3776, JOR 2000/51, r.o. 6.2.

[44] Rb. Den Haag 27 september 2017, ECLI:NL:RBDHA:2017:11445, r.o. 6.14.

[45] Concl. A-G Assink17 februari 2023, ECLI:NL:PHR:2023:360, par. 3.12.5.

[46] Concl. A-G Assink 17 februari 2023, ECLI:NL:PHR:2023:360, par. 3.12.5.

[47] L. Timmerman, Vijf fundamentele veranderingen in het ondernemingsrecht, in: G. van Solinge (red.), Handboek notarieel ondernemingsrecht. B.V. en N.V., Deventer: Wolters Kluwer 2016, p. 13-14, zoals ook aangehaald door de A-G in voetnoot 77 van zijn conclusie.

[48] Zie o.a. B. Kemp, Aandeelhoudersverantwoordelijkheid (diss. Maastricht; VDHI nr. 129), Deventer: Wolters Kluwer 2015, nr. 7.7.1.

[49] In gelijke zin: M. Koelemeijer, De verantwoordelijke aandeelhouder, TvOB 2015, afl. 2, p. 71.

[50] Zie HR 4 april 2014, ECLI:NL:HR:2014:799 (Cancun), r.o. 4.2.2.